Baixe o documento completo aqui.

1. OBJETIVO

A presente política estabelece princípios, diretrizes e responsabilidades a serem observadas no gerenciamento de riscos e cumprimento dos requerimentos mínimos de patrimônio, que contemple estrutura compatível com a natureza das atividades do Bankly e a complexidade dos produtos e serviços oferecidos, proporcional à dimensão das exposições aos riscos, em consonância com a regulamentação vigente.

2. PÚBLICO-ALVO

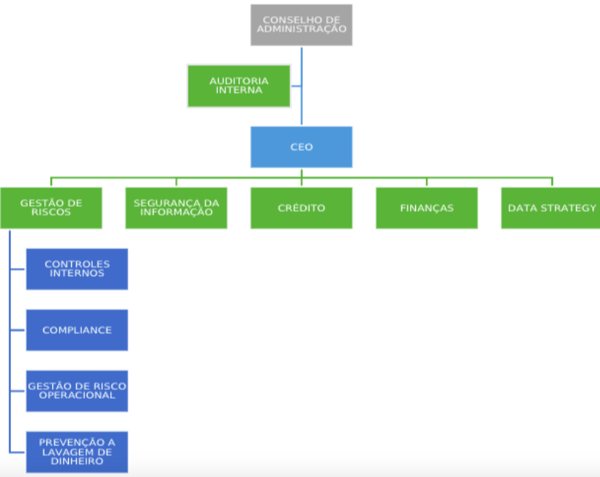

A presente política destina-se aos colaboradores que atuem nos processos de gerenciamento de riscos, atuando na primeira, segunda e terceira linha de defesa.

3. RESPONSABILIDADES

3.1 Área de Gestão de Riscos

3.2 Área de Finanças

Reportar imediatamente aos administradores e conselho de administração os níveis de capital que não suportem a operação e/ ou os requisitos de patrimônio mínimo exigidos.

3.3 Demais Áreas

3.4 Membros do Comitê de Gestão de Riscos

3.5 Conselho de Administração e Diretoria

4. GOVERNANÇA

A estrutura de gerenciamento de riscos realiza atividade de avaliação, identificação, análise e reporte, considerando os seguintes aspectos:

Alinhado a esse objetivo, atua essencialmente:

4.1 Comitê de Gestão de Riscos

Mensalmente são submetidas à Diretoria e semestralmente ao Conselho de Administração, os resultados das atividades de Auditoria Interna, Compliance, Controles Internos, Segurança da Informação, Prevenção a Fraude e Modelagem de Dados.

O Comitê tem como finalidade:

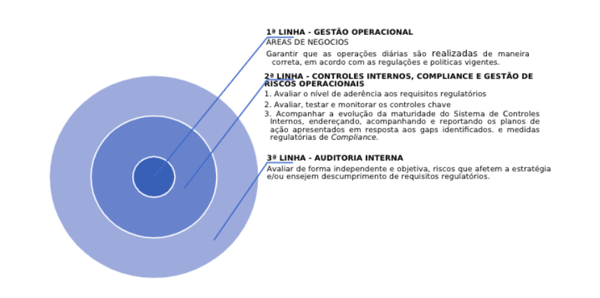

4.2 Camada de Defesa

Os controles estão atrelados as atividades rotineiras e demandas pontuais, e objetivam mitigar eventos de risco operacional que impeçam o alcance do objetivo da atividade, e devem permear todas as áreas e processos da Companhia.

A estrutura organizacional atua em camadas defesa, explicitadas a seguir:

4.3 Risco Operacional

O risco operacional define-se como a possibilidade de ocorrência de perdas resultantes de eventos externos ou de falha, deficiência ou inadequação de processos internos, pessoas ou sistemas, entre os eventos de risco operacional, incluem-se:

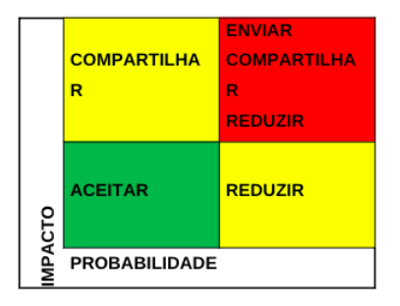

Os eventos de Risco Operacional serão tratados cumprindo o ciclo de identificação, reporte, avaliação, priorização e resposta ao risco e em resposta ao risco avaliado. Baseado na matriz de impacto e probabilidade, os seguintes cenários são possíveis:

Os planos de ação devem cobrir os aspectos mitigatórios e preventivos.

Todos os colaboradores são responsáveis por identificar, avaliar e atuar no plano de ação dos eventos de risco operacional no que tange aos seus processos, e contribuir na sugestão e implantação de melhorias.

A estrutura de gerenciamento de riscos deve:

4.4 Risco de Liquidez

O risco de liquidez é definido como a possibilidade do Bankly não ser capaz de honrar eficientemente suas obrigações esperadas e inesperadas, correntes e futuras sem afetar suas operações diárias e sem incorrer em perdas significativas, bem como, não ser capaz de converter moeda eletrônica em moeda física ou escritural no momento da solicitação do usuário.

Sendo assim, o Bankly deverá manter os saldos de moedas eletrônicas mantidas em contas de pagamento, apurados diariamente no fechamento da grade regular de operações, acrescidos dos:

Deverá ser mantida em conta apartada, assegurando que, em caso de ruptura severa, seja possível honrar o compromisso com a sua base de clientes ativos, podendo ser alocados exclusivamente em:

E/ou

No caso da alocação em títulos públicos federais registrados no Selic, a alocação pode ser realizada inclusive por meio de operações compromissadas, custodiados em conta específica, com base na posição diária registrada no fechamento do Selic.

É vedada a realização de acordo de livre movimentação dos títulos objeto de compromisso de revenda nas operações compromissadas.

Os recursos apurados devem ser reconhecidos em rubricas contábeis específicas para registro dos montantes:

Os ganhos decorrentes da aplicação dos saldos de moedas eletrônicas em títulos públicos federais:

4.5 Requerimentos Mínimos de Patrimônio

Conforme determina a CIRCULAR BCB Nº 3.681/13, as instituições de pagamento emissoras de moeda eletrônica devem manter, permanentemente, patrimônio líquido ajustado pelas contas de resultado correspondente a, no mínimo, o maior valor entre 2% (dois por cento) da média mensal das transações de pagamento executadas pela instituição nos últimos 12 (doze) meses ou do saldo das moedas eletrônicas por elas emitidas, apurado diariamente.

O Bankly deve conhecer seus principais eventos de riscos que impactem de forma significativa seus ativos, serviços, processos, produtos e pessoas.

Os impactos devem ser estimados e mensurados e as ações de mitigação e prevenção consideradas e aplicadas, quando necessário.

As projeções de Capital de Curto, Médio e Longo Prazo permitem a avaliação do efeito do descasamento dos requerimentos mínimos de patrimônio, que possam comprometer a liquidez da instituição. Levam em consideração o planejamento orçamentário, a estratégia, os cenários interno e externo.

Os requerimentos mínimos de capital são acompanhados mensalmente, para que se mantenham compatíveis com a exposição ao risco decorrente das características das suas operações e das condições de mercado.

Os indicadores são usados como parâmetro para a identificação de possível descasamento dos níveis aceitáveis de capital, e que eventuais ações de recomposição de capital sejam iniciadas tempestivamente, mitigando o descasamento.

4.5.1 Indicadores

O Bankly considera que as seguintes variações nesses índices seriam consideradas críticas e exigiriam a adoção de medidas corretivas:

5. PLANO DE CAPITAL

A gestão de capital faz parte do sistema de gerenciamento de riscos do Bankly.

Tem por objetivo garantir que o capital seja suficiente para suportar a estratégia, honrar os requisitos regulatórios e garantir a perenidade do negócio.

Deve nortear os administradores e conselho de administração em relação ao planejamento de capital, considerando as fontes de capital, metas e projeções de negócio, determinar as premissas de monitoramento e orientar em caso de descasamentos de capital.

O processo de gerenciamento de capital do Bankly é compatível com a natureza de suas operações, complexidade dos produtos e serviços e o nível de exposição aos riscos.

O gerenciamento ocorre de forma contínua visando o adequado nível de capital, que permita a identificação tempestiva de eventos futuros que possam requerer maiores níveis de capital.

Diretrizes

Conforme determina a Circular BCB 3681/13, as instituições de pagamento emissoras de moeda eletrônica devem manter, permanentemente, patrimônio líquido ajustado pelas contas de resultado correspondente a, no mínimo, o maior valor entre 2% (dois por cento) da média mensal das transações de pagamento executadas pela instituição nos últimos 12 (doze) meses ou do saldo das moedas eletrônicas por elas emitidas, apurado diariamente.

Bankly deve conhecer seus principais eventos de riscos que impactem de forma significativa seus ativos, serviços, processos, produtos e pessoas.

Os impactos devem ser estimados e mensurados e as ações de mitigação e prevenção consideradas e aplicadas, quando necessário.

As projeções de Capital de Curto, Médio e Longo Prazo permitem a avaliação do efeito do descasamento dos requerimentos mínimos de patrimônio, que possam comprometer a liquidez da instituição. Levam em consideração o planejamento orçamentário, a estratégia e os cenários interno e externo.

Os requerimentos mínimos de capital são acompanhados mensalmente, para que se mantenham compatíveis com a exposição ao risco decorrente das características das suas operações e das condições de mercado.

Os indicadores são usados como parâmetro para a identificação de possível descasamento dos níveis aceitáveis de capital, e que eventuais ações de recomposição de capital sejam iniciadas tempestivamente, mitigando o descasamento.

Os indicadores de capital são reportados mensalmente ao Controlador, Diretoria e Conselho de Administração.

As premissas adotadas no plano de capital consideram minimamente:

Cenário interno

O Bankly opera a partir de uma plataforma modular que viabiliza, via API's de Banking as a Service, o consumo e distribuição de serviços financeiros, com autonomia, segurança e fácil implementação.

O Bankly é uma Fintech com mais de 10 anos de atuação no mercado financeiro com o propósito de contribuir na transformação do mercado financeiro e evoluir a relação que as pessoas têm com o seu próprio dinheiro, além de contribuir socialmente para fomentar a educação financeira dos brasileiros.

O Bankly está em constante evolução e sempre em busca de inovação e crescimento tendo feito investimentos em novas tecnologias e na melhoria de seus processos além de investimentos em novas funcionalidades.

Cenário externo

As Fintechs (financial-technology-intensive) são startups que fazem uso de tecnologia e ofertam produtos por meio de plataformas eletrônicas, bem como o desenvolvimento de modelos de negócios, aplicativos, processos ou produtos totalmente digitais. Ao contrário de muitos setores que foram afetados negativamente pela pandemia da Covid-19, as Fintechs viram uma oportunidade de crescer ainda mais com a grande expansão dos pagamentos digitais em meio ao isolamento social.

6. BASE NORMATIVA

7. POLÍTICAS RELACIONADAS

8. VIGÊNCIA

Esta Política entra em vigor na data de sua publicação e deve ser atualizada anualmente.

9. CONTROLE DE VERSIONAMENTO

|

VERSÃO: |

4.0 |

CARGO |

DATA |

|

CRIADO POR: |

Ester Caresma |

Gerente de Compliance |

03/04/2022 |

|

APROVADO POR: |

Colegiado |

Conselho de Administração |

26/09/2023 |